Unfall

Diese können unabsehbare Folgen haben und Lebensentwürfe auf Dauer zerstören. Während die gesetzliche Absicherung lediglich Berufsunfälle einschließt, reicht der Baustein „Unfall“ weiter. Der Versicherungsschutz besteht auch, wenn Sie oder Ihre Mitarbeiter in der Pause den Betrieb verlassen oder auf dem Arbeitsweg einen Umweg einlegen. Zudem gehen die Leistungen deutlich über die Basisabsicherung der gesetzlichen Unfallversicherung hinaus. Davon profitieren sämtliche Betriebsangehörigen. Der Vorteil für Sie: Ihr Unternehmen punktet mit dieser Unfallversicherung als attraktiver Arbeitgeber mit zusätzlichen Sozialleistungen.

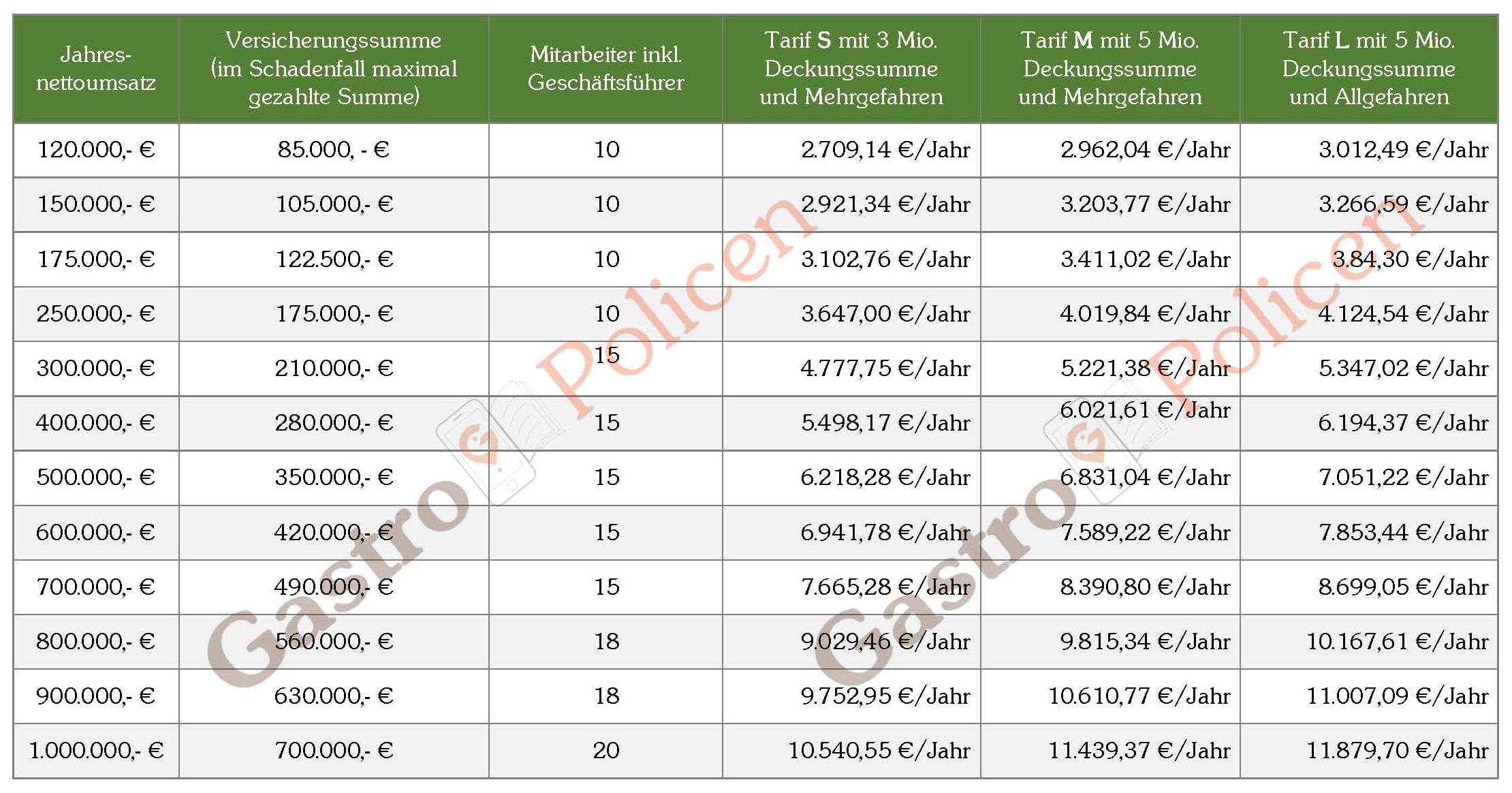

Autoinhalt

Ob klein oder groß – Ihr Gastronomie- oder Hotelbetrieb ist auf die Versorgung mit Lebensmitteln und anderen Gütern angewiesen. Die tägliche Fahrt zum Großmarkt ist für viele Gastronomen unverzichtbar. Umgekehrt schicken Sie möglicherweise auch eigene Erzeugnisse auf die Reise zu Kunden. Geht dabei etwas schief, verloren oder zu Bruch, trägt der Baustein „Autoinhalt“ die finanziellen Konsequenzen. Mitversichert sind auch:

● Aufwendungen zur Abwendung eines drohenden Schadens

● Bergungs- und Beseitigungskosten

● Güterfolgeschäden

● Reine Vermögensschäden

● Imaginärer Gewinn

Rechtsschutz

Eine rechtliche Auseinandersetzung bereitet immer Ärger, kostet Zeit und Geld. Mal zetteln Gäste einen juristischen Streit an, mal führen Meinungsverschiedenheiten mit Geschäftspartnern oder Mitarbeitern dazu. Verlieren Sie dann vor Gericht, müssen Sie für die Prozesskosten geradestehen. Der Baustein „Rechtsschutz“ bewahrt Sie vor den finanziellen Folgen und unterstützt Sie bei der Suche nach versierten Anwälten und Gutachtern. Unser besonderer Service: Eine 24-Stunden-Hotline bei Strafverfahren.

Vertrauensschaden

Auch bei sorgfältiger Personalauswahl kann es vorkommen, dass ein Mitarbeiter Ihr Vertrauen missbraucht. Zum Beispiel, wenn er Geld veruntreut oder Teile der Betriebseinrichtung mitgehen lässt, also auf Ihre Kosten in die eigene Tasche wirtschaftet. Werden Sie Opfer von Betrug, Unterschlagung und Diebstahl durch eine Vertrauensperson, bewahrt Sie der Baustein „Vertrauensschaden“ vor den finanziellen Folgen von Vermögensschäden.